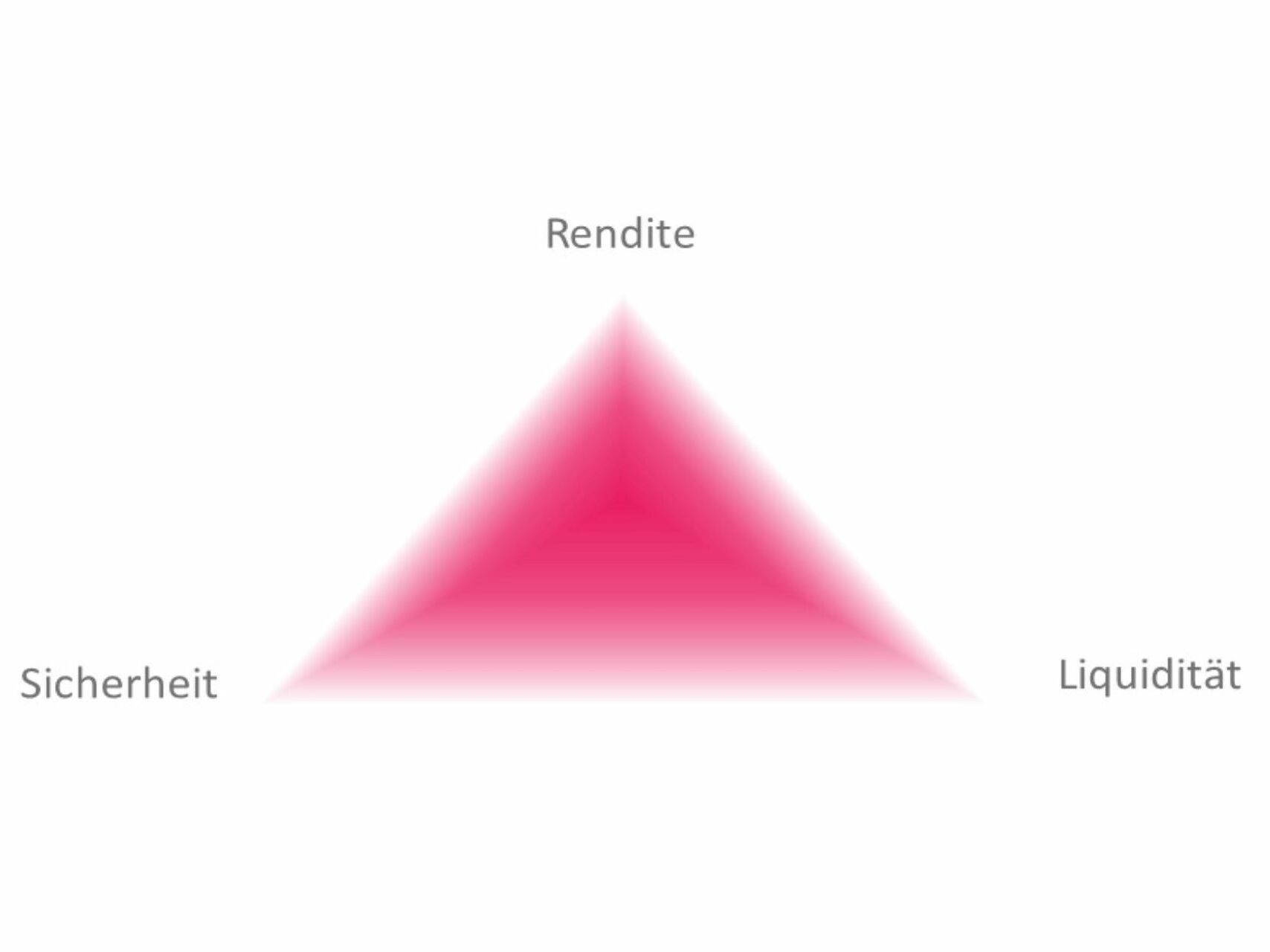

Vielleicht hast du schon öfter von dem sogenannten „magischen Dreieck der Vermögensanlage“ gehört. Gemeint ist damit kurz gesagt die drei sich konkurrierenden Ziele der Vermögensanlage. Wir möchten am Liebsten eine maximale Rendite bei gleichzeitig absoluter Sicherheit und einer hohen Liquidität. Das geht natürlich nicht alles gleichzeitig. Je höher die Rendite, desto höher auch das Risiko. Das Dreieck soll veranschaulichen, dass bei dem Fokus auf zwei Ziele, das dritte Ziel entsprechend vernachlässigt werden muss.

Bevor du dein Geld investierst, solltest du dir als erstes Gedanken zu deiner individuellen Risikotragfähigkeit machen. Wieviel Risiko bist du bereit zu tragen? Kannst du auch dann noch ruhig schlafen, wenn die Märkte um 40% einbrechen? Erst wenn du dir über deine Risikotragfähigkeit bewusst bist, kannst du dir eine individuell auf dich abgestimmte Anlagestrategie überlegen.

Jetzt gehen wir auf die einzelnen Parameter ein und wie diese zusammenhängen.

Sicherheit

Mit „Sicherheit“ ist die Wahrscheinlichkeit gemeint, das investierte Kapital in seiner vollständigen Einlagenhöhe wieder zurückzuerhalten. Grundsätzlich ist jede Geldanlage mit einem Verlustrisiko verbunden. Auch Banken und Staaten können insolvent werden. In der Regel gelten Einlagen auf Sparbüchern, Tagesgeld- und Girokonten bis zu einer Höhe von 100.000 Euro als sicher, da dieser Betrag durch den Einlagensicherungsfond geschützt ist. Insbesondere in Deutschland ist den Anleger:innen Sicherheit sehr wichtig. Dieses Ziel konkurriert allerdings mit dem Ziel der „Rentabilität“.

Rentabilität

Mit „Rentabilität“ ist der Ertrag einer Geldanlage gemeint. Das können z.B. Zinserträge, Dividendenzahlungen aber natürlich auch Kursgewinne von Aktien oder Wertsteigerungen von Immobilien sein. Rentabilität und Risiko beeinflussen sich stark. Je rentabler eine Geldanlage, desto höher das Risiko.

Liquidität

Eine ausreichende Liquidität ist wichtig um schnell und einfach auf Geld zugreifen zu können. Je liquider eine Anlage, desto schneller und einfacher kannst du auf das Geld zugreifen. Girokonten, Tagesgeld aber auch ETFs und Einzelaktien sind zum Beispiel sehr liquide. Eine Immobilie auf der anderen Seite ist dagegen nicht liquide. Es dauert meist lange bis eine Immobililie veräußert ist und du auf das Geld zugreifen kannst. Um Engpässe in der Liquidität zu vermeiden, ist es empfehlenswert mindestens drei, besser sechs Monatsnettogehälter auf einem Tagesgeldkonto zu parken um so schnell und einfach eventuell anstehenden Zahlungsverpflichtungen nachzukommen. Aber auch bei in der Regel sehr liquiden Anlagen kann es in der Realität zu Engpässen kommen. In der Finanzkrise zum Beispiel, wenn viele Menschen gleichzeitig Bargeld abheben wollen und sich lange Schlangen vor den Banken bilden oder auch in extremen Marktphasen kann es schwierig sein Käufer für eine Aktie zu finden.

Zielkonflikte

Das magische Dreieck verdeutlicht sehr gut, dass du maximal zwei der drei Ziele erreichen kannst. Wenn dir jemand mehr verspricht, solltest du hellhörig werden. Gäbe es eine Anlage die rentabel, sicher und liquide wäre, dann würden alle darin investieren. Dies würde dazu führen, dass die Anlage teurer und dadurch weniger rentabel wird. Der Markt würde das also wegarbitrieren. Sollte dir also jemand 10% Rendite, bei absoluter Sicherheit versprechen und dir auch noch zusagen jederzeit an dein Geld zu kommen, schicke ihn ab Besten sofort in den Wind.

Nachfolgend findest du ein paar Beispiele für Geldanlagen die zwei Ziele verfolgen:

| Ziele | Geldanlagen |

|---|---|

| Sicherheit & Liquidität | Girokonto, Tagesgeldkonto (bis zur Einlagenhöhe) |

| Sicherheit & Rentabilität | Aktuell schwierig. Bei steigenden Zinsen können langfristige Staatsanleihen hoher Bonität ggfs. diese Ziele erfüllen, sind aber nicht so rentabel wie z.B. ETFs oder Aktien mit einer sehr langen Laufzeit (> 20 Jahre) |

| Liquidität & Rentabilität | z.B. Einzelaktien und ETFs |

Das magische Viereck

Beim magischen Viereck kommen neben den Zielen „Rentabililtät“, „Sicherheit“ und „Liquidität“ noch ein viertes Ziel, die „Nachhaltigkeit“ hinzu. Immer mehr Anlager:innen ist es wichtig nachhaltig zu investieren. Die ESG-Kriterien geben bei der Auswahl eine Hilfestellung, auch wenn hier noch viel Luft nach oben ist. Erst kürzlich wurden einige Greenwashing-Fälle bekannt, bei denen die Branche sehr viel Spielraum hatte die ESG-Kriterien so zu formulieren, dass sie für die jeweiligen Unternehmen passten. Dennoch ist es positiv, dass auch hier ein Umdenken stattfindet und Anleger:innen die Möglichkeit haben, ihren Werten entsprechend zu investieren.

Dabei schließt Nachhaltigkeit die Rentabilität nicht aus. Auch gibt es bereits etliche Banken die durch Nachhaltigkeitskriterien gekennzeichnet sind. Du kannst daher also auch die Ziele Sicherheit und Nachhaltigkeit mit einander in Einklang bringen. Dabei ist auch das Ziel der Liquidität abgedeckt, genauso wie durch die Investition in z.B. einen Nachhaltigkeits-ETF oder Einzelaktien nachhaltiger Unternehmen. Du kannst jederzeit Anteile verkaufen um wieder liquide zu sein.

In dem magischen Viereck kann das Ziel der Nachhaltigkeit mit zwei anderen Zielen konform sein, nie aber mit allen vier Zielen. Mindestens drei Zielen steht ein Konfliktziel gegenüber.

Fazit

Wie du beim magischen Dreieck sehr gut sehen kannst, können immer nur zwei Ziele gleichzeitig (ggfs. zusätzlich das Ziel der Nachhaltigkeit) aber nie alle drei Ziele erfüllt werden. Trotzdem gibt es einen Trick, wie du möglichst alle drei Ziele in Deinem Portfolio abbilden kannst. Das „Zauberwort“ lautet Diversifikation. Durch eine Anlage wirst du niemals alle drei Ziele gleichzeitig erreichen. Wichtig ist die Diversifikation über verschiedene Assetklassen hinweg und durch ein breit diversifiziertes (Welt-)Portfolio mit einer sehr langen Haltedauer und idealerweise einem monatlichen Sparplan zum langfristigen Vermögensaufbau. So kannst du dein Risiko verringern ohne deine Rendite zu schmälern. Für ausreichend Liquidität und Sicherheit ist es ratsam mindestens drei, besser sechs Monatsnettogehälter als Reserve auf dem Tagesgeldkonto zu haben.

CATEGORY

POSTED ON

7. März 2022

CATEGORY

POSTED ON

7. März 2022

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}